Table of Contents

Introduction (Company Health Insurance vs Personal Policy)

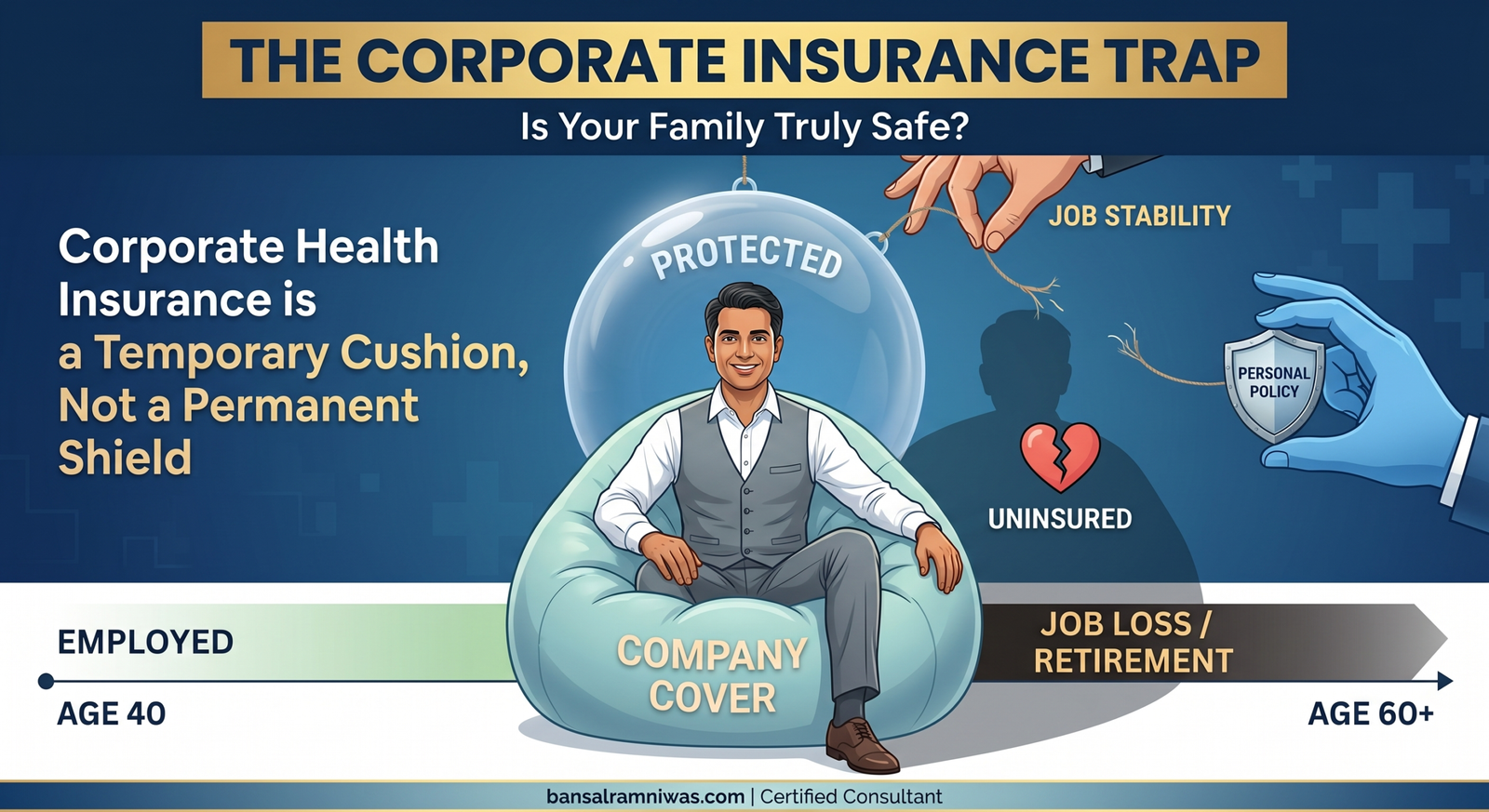

Company Health Insurance vs Personal Policy: अगर आप एक कॉपोरेट कर्मचारी (Corporate Employee) हैं और यह सोचते हैं कि: “मेरी कंपनी मुझे और मेरे परिवार को 5 या 10 लाख का हेल्थ इंश्योरेंस देती है, तो मुझे अलग से पर्सनल पॉलिसी की क्या जरूरत?” …तो आप अपनी जिंदगी की सबसे बड़ी वित्तीय गलती (Financial Mistake) कर रहे हैं।

कंपनी का हेल्थ कार्ड देखना बहुत अच्छा लगता है, लेकिन असलियत यह है कि आप एक ऐसी कार चला रहे हैं जिसके ब्रेक का कंट्रोल आपके बॉस के हाथ में है। जिस दिन नौकरी छूटी या आप रिटायर हुए, उसी पल वो ब्रेक गायब!

आइए समझते हैं वो 5 छिपे हुए खतरे (Hidden Risks), जो कोई HR आपको नहीं बताएगा:

1. द “वेटिंग पीरियड” ट्रैप (The Waiting Period Trap) ⏳

Company Health Insurance vs Personal Policy: सबसे बड़ा भ्रम यह है कि “नौकरी छोड़ने के अगले दिन मैं नई पॉलिसी ले लूंगा।” मान लेते हैं कि आप पूरी तरह स्वस्थ हैं और आपको तुरंत नई पॉलिसी मिल भी गई, तो भी इंश्योरेंस के नियम नहीं बदलते:

- पहले 30 दिन: एक्सीडेंट के अलावा किसी भी बीमारी का कोई क्लेम नहीं मिलेगा। अगर नौकरी छोड़ने के 15वें दिन डेंगू या मलेरिया हो गया, तो जेब से लाखों रुपये देने होंगे।

- 2 साल का स्पेसिफिक वेटिंग पीरियड: मोतियाबिंद (Cataract), पथरी (Kidney Stones), हर्निया (Hernia), और घुटने का रिप्लेसमेंट जैसी आम बीमारियों के लिए हर नई पॉलिसी में 2 साल का लॉक-इन होता है। भले ही आपको यह बीमारियां पहले से न हों, फिर भी 2 साल तक कंपनी ₹1 नहीं देगी।

- प्री-एग्जिस्टिंग बीमारियां (PED): अगर आपको बीपी या डायबिटीज है, तो नई पॉलिसी में उसके इलाज के लिए 3 से 4 साल का इंतजार करना पड़ेगा।

फायदा आज शुरू करने का: अगर आप आज ही नौकरी के साथ एक पर्सनल पॉलिसी ले लेते हैं, तो जब तक आप नौकरी बदलेंगे या रिटायर होंगे, आपकी पर्सनल पॉलिसी का वेटिंग पीरियड बैकग्राउंड में चुपचाप खत्म (Mature) हो चुका होगा!

2. इंश्योरेंस पैसे से नहीं, “अच्छी सेहत” से खरीदा जाता है 🩺

Company Health Insurance vs Personal Policy: आज आप युवा हैं, स्वस्थ हैं, इसलिए कंपनी के भरोसे बैठे हैं। मान लीजिए 5 साल बाद नौकरी बदलनी पड़ी या मंदी के कारण जॉब चली गई, और उस दौरान आपको कोई लाइफस्टाइल बीमारी (जैसे हाइपरटेंशन या डायबिटीज) हो गई। जब आप उस वक्त नई पर्सनल पॉलिसी लेने जाएंगे, तो इंश्योरेंस कंपनियां या तो आपका प्रपोजल रिजेक्ट कर देंगी, या फिर बहुत ज्यादा प्रीमियम (Loading Charges) मांगेंगी।

3. रेंट का घर बनाम खुद का घर (The Ownership Problem) 🏢

Company Health Insurance vs Personal Policy: कंपनी का इंश्योरेंस एक “किराए के मकान” जैसा है—जब तक नौकरी है, तब तक ऐश है। लेकिन क्या आप अपने परिवार को किराए के मकान के भरोसे छोड़ सकते हैं, जिसका मकान मालिक कभी भी घर खाली करा सकता है? पर्सनल इंश्योरेंस आपका अपना खुद का घर है, जिसे आपसे कोई नहीं छीन सकता, चाहे आपकी नौकरी रहे या न रहे।

4. रिटायरमेंट का अंधा मोड़ (The Retirement Blind Spot) 👴

Company Health Insurance vs Personal Policy: मेडिकल इंश्योरेंस की सबसे ज्यादा जरूरत किस उम्र में होती है? 60 साल के बाद, जब शरीर थकने लगता है और बीमारियां घेरती हैं। लेकिन कंपनी का कवर ठीक उसी दिन जीरो (0) हो जाता है जिस दिन आप रिटायर होते हैं। 60 की उम्र में नई पॉलिसी ढूंढने निकलेंगे, तो लाखों का प्रीमियम आएगा और सख्त मेडिकल टेस्ट से गुजरना पड़ेगा।

5. छिपी हुई शर्तें और लिमिट्स (Hidden Caps & Co-payment)

कॉपोरेट पॉलिसियां ‘मास’ (Bulk) के लिए बनती हैं, आपकी जरूरत के हिसाब से नहीं। उनमें अक्सर:

- रूम रेंट कैपिंग होती है (यानी आपको ट्विन-शेयरिंग रूम ही मिलेगा, सिंगल रूम लेते ही बड़ा जुर्माना अपनी जेब से भरना होगा)।

- माता-पिता के इलाज पर Co-payment (20-30% बिल खुद भरो) की शर्त होती है।

💡 स्मार्ट समाधान: “सुपर टॉप-अप” स्ट्रेटजी (Budget-Friendly Solution)

Company Health Insurance vs Personal Policy: अगर बजट की समस्या है, तो पूरा प्रीमियम देने की जरूरत नहीं है! आप अपनी कंपनी की पॉलिसी को प्राइमरी रखिए और साथ में एक Personal Super Top-Up Policy ले लीजिए (मान लीजिए 5 लाख के डिडक्टिबल के साथ)।

चूंकि इसमें (Company Health Insurance vs Personal Policy) शुरुआती 5 लाख कंपनी भरेगी, इसलिए इस पर्सनल पॉलिसी का प्रीमियम साल का मात्र कुछ हजार रुपये आता है। लेकिन इसका सबसे बड़ा फायदा? आपकी “इंसुरेबिलिटी” (Insurability) आज ही लॉक हो जाती है और वेटिंग पीरियड कटना शुरू हो जाता है!

निष्कर्ष: Company Health Insurance vs Personal Policy: कंपनी का हेल्थ इंश्योरेंस एक बेहतरीन ‘बोनस’ है, लेकिन वह आपका मुख्य सुरक्षा कवच नहीं हो सकता। अपनी फैमिली के लिए एक परमानेंट ढाल आज ही तैयार कीजिए, इससे पहले कि कोई मेडिकल रिपोर्ट या रेजिग्नेशन लेटर आपको संकट में डाल दे।

Disclaimer: I hold a Diploma in Naturopathy and am an AMFI-Registered Mutual Fund Distributor and Licensed Insurance Advisor. This content is authored based on my studies in holistic wellness and professional expertise. The information provided is for educational purposes only and should not be treated as a substitute for professional medical advice, diagnosis, or treatment. Always seek the advice of your physician or other qualified health provider with any questions you may have regarding a medical condition. Furthermore, mutual fund investments are subject to market risks; please read all scheme documents carefully before investing.

🙋♂️ Frequently Asked Questions (FAQs)

Q1. क्या मैं अपनी कंपनी की पॉलिसी को नौकरी छोड़ने के बाद पर्सनल पॉलिसी में बदल (Port) सकता हूँ?

Ans: हाँ, IRDAI के नियमों के अनुसार आप कॉर्पोरेट ग्रुप कवर को व्यक्तिगत पॉलिसी में बदल सकते हैं। लेकिन इसके लिए आपको नौकरी छोड़ने से कम से कम 45 दिन पहले इंश्योरेंस कंपनी को सूचित करना होगा, और अंतिम निर्णय आपकी सेहत और कंपनी के नियमों (Underwriting) पर निर्भर करता है।

Q2. यदि मेरे पास कंपनी का ₹5 लाख का कवर है, तो मुझे कितने का सुपर टॉप-अप लेना चाहिए?

Ans: आपको कम से कम ₹5 लाख के डिडक्टिबल (Deductible) के साथ ₹20 से ₹50 लाख का Super Top-Up प्लान लेना चाहिए। इससे आपका प्रीमियम बहुत कम रहेगा और कुल सुरक्षा बढ़कर ₹25-50 लाख हो जाएगी।

Q3. क्या कंपनी की पॉलिसी का वेटिंग पीरियड मेरी पर्सनल पॉलिसी में गिना जाएगा?

Ans: यदि आप नौकरी के दौरान ही एक अलग पर्सनल पॉलिसी लेते हैं, तो उसका वेटिंग पीरियड स्वतंत्र रूप से कटना शुरू होता है। लेकिन अगर आप कॉर्पोरेट पॉलिसी को सीधे पर्सनल में पोर्ट कराते हैं, तो पुराने क्रेडिट का लाभ मिलने की कुछ शर्तें होती हैं, पर प्रीमियम काफी बढ़ सकता है।

Q4. क्या नियोक्ता (Employer) द्वारा दिए गए हेल्थ इंश्योरेंस पर टैक्स छूट मिलती है?

Ans: नहीं, जिस प्रीमियम का भुगतान आपकी कंपनी करती है, उस पर आपको Section 80D के तहत कोई टैक्स बेनिफिट नहीं मिलता। टैक्स छूट का लाभ लेने के लिए आपके पास स्वयं के बैंक खाते से भुगतान की गई पर्सनल पॉलिसी होनी चाहिए।